JA Solar và Trinasolar đồng thời đạt thứ hạng cao nhất trong Global Solar Module Manufacturer Ranking của Wood Mackenzie cho nửa đầu năm 2025 (H1/2025), với điểm số lần lượt 91,7 và 91,6. Bảng xếp hạng này đánh giá 38 nhà sản xuất module silicon tinh thể, qua đó phản ánh rõ khoảng cách ngày càng lớn về năng lực vận hành và sức khỏe tài chính trong toàn ngành.

Theo Wood Mackenzie, để vượt qua tình trạng dư cung kéo dài, nhóm doanh nghiệp dẫn đầu đang tập trung vào 3 hướng: công nghệ, tỷ lệ khai thác công suất (utilisation) và đa dạng hóa theo khu vực/địa lý.

Bà Yana Hryshko - Trưởng bộ phận Chuỗi cung ứng Điện mặt trời Toàn cầu tại Wood Mackenzie – nhận định: dù nhóm dẫn đầu đang chiếm 62% tổng lượng xuất xưởng toàn cầu, họ vẫn chịu áp lực nặng nề do thị trường khó khăn. 10 nhà sản xuất đứng đầu ghi nhận tổng lỗ ròng 2,2 tỷ USD trong H1/2025, chủ yếu vì giá bán giảm mạnh, mức giảm đủ lớn để ảnh hưởng ngay cả các “ông lớn”. Ngược lại, các doanh nghiệp ngoài Trung Quốc trong Top 10 vẫn có lãi nhờ tập trung vào thị trường cao cấp và/hoặc thị trường có cơ chế bảo hộ. Điều này cho thấy kỷ luật tài chính và vận hành xuất sắc mới là yếu tố tạo khác biệt trong giai đoạn khó khăn.

Wood Mackenzie nhấn mạnh khả năng “chịu đòn” của các nhà sản xuất hàng đầu trước áp lực giá và dư cung (những yếu tố đang định hình thị trường), thể hiện qua các điểm sau:

-

Phân cực về utilisation (tỷ lệ sử dụng công suất): Top 10 duy trì mức utilisation trung bình 70% trong H1/2025, trong khi mức trung bình của các hãng còn lại trên toàn cầu chỉ 43%. Adani Solar và DMEGC Solar là hai trường hợp đáng chú ý khi giữ 100% utilisation.

-

Tập trung thị phần: Top 10 xuất xưởng tổng cộng 224 GW module, tương đương 62% lượng xuất xưởng toàn cầu trong nửa đầu năm.

-

Đa dạng hóa theo địa lý: Sự vươn lên của các đối thủ từ Ấn Độ, Hàn Quốc, Singapore và Mỹ cho thấy cạnh tranh đang mở rộng ra ngoài Trung Quốc, một phần được thúc đẩy bởi xu hướng siết chặt chính sách thương mại.

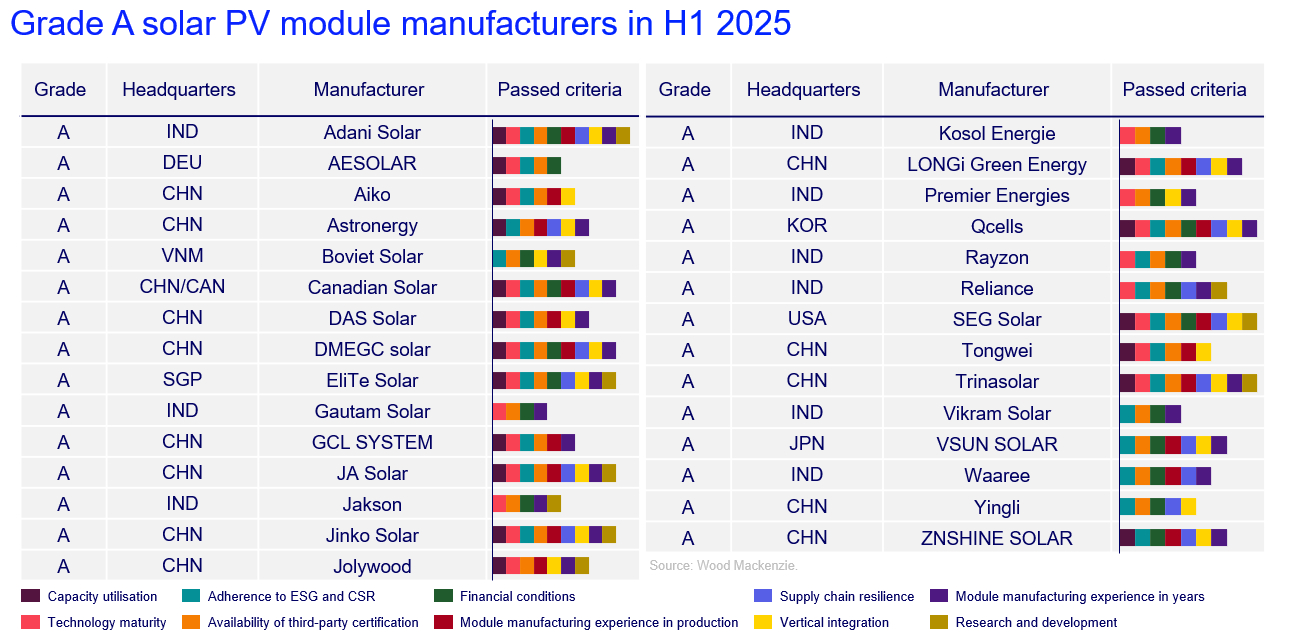

Bản xếp hạng cập nhật lần này cũng lần đầu giới thiệu phân hạng “Grade A”, nhằm đặt ra một chuẩn mới về vận hành và tính “bankable” (mức độ đáng tin cậy trong thẩm định mua sắm/tài chính dự án). Theo bà Hryshko, “Grade A” là tín hiệu quan trọng cho thị trường hạ nguồn vì nó chuyển trọng tâm khỏi chỉ số lượng xuất xưởng, để làm nổi bật những nhà cung cấp đáp ứng tiêu chuẩn mua sắm toàn cầu nghiêm ngặt, đồng thời giúp chủ đầu tư và chủ sở hữu tài sản có “công cụ” rõ ràng hơn để giảm rủi ro. Có 29 nhà sản xuất từ 9 quốc gia lọt danh sách Grade A cho H1/2025.

Triển vọng: 2026–2027 sẽ được định hình bởi hợp nhất ngành, tích hợp dọc sâu hơn và khu vực hóa sản xuất

Wood Mackenzie dự báo giai đoạn 2026–2027 sẽ nổi bật với 3 xu hướng chính:

-

Tích hợp dọc là “mặt trận” cạnh tranh mới: Khả năng kiểm soát chuỗi từ wafer đến module đang trở thành lợi thế cạnh tranh quan trọng; nhiều doanh nghiệp Top 20 mở rộng sang khu vực MENA để phát triển năng lực sản xuất có tính “chống chịu thuế quan”.

-

Bước nhảy công nghệ: Làn sóng nâng hiệu suất tiếp theo, với động lực từ TOPCon 3.0 và công nghệ back-contact, có thể đưa hiệu suất module “đại trà” lên trên 25%, qua đó thúc đẩy việc loại bỏ nhanh các dây chuyền sản xuất “cấp thấp”.

-

Dịch chuyển thị trường: Các nhà cung cấp yếu hơn sẽ đối mặt nguy cơ đóng cửa hoặc sáp nhập, trong khi nhóm dẫn đầu có thể duy trì utilisation ở mức 60-75%. Khi nhu cầu toàn cầu cải thiện và giá ổn định từ năm 2026, ngành sẽ chuyển từ “chế độ sinh tồn” sang “đầu tư chiến lược”, và các nhà sản xuất thuộc nhóm Grade A được xem là có vị thế tốt để nắm bắt chu kỳ tăng trưởng tiếp theo.

|Nguồn: Wood Mackenzie "JA Solar and Trinasolar jointly claim top spot in global solar module manufacturing ranking amid $2.2 billion industry slump"

Tin cùng chuyên mục